Kinhtenews - Theo báo cáo cập nhật của các công ty chứng khoán (CTCK), cổ phiếu SVC được khuyến nghị mua, DPM được khuyến nghị phù hợp thị trường, OIL được khuyến nghị nắm giữ, trong khi VPB bị giảm đánh giá từ khả quan xuống nắm giữ.

SVC: Khuyến nghị mua với giá mục tiêu 75,000 đồng/cp

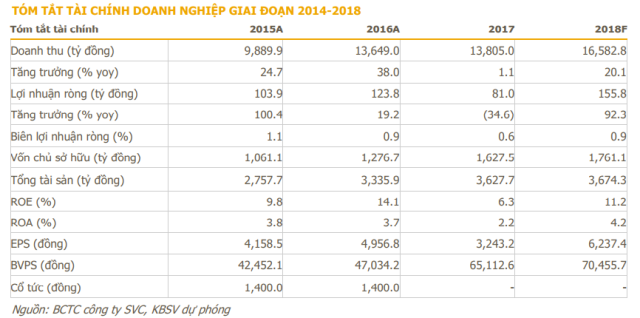

CTCK KB Việt Nam (KBSV) khuyến nghị mua cổ phiếu Savico (HOSE: SVC) với giá mục tiêu là 75,000 đồng/cp cho mục tiêu trung và dài hạn với kỳ vọng thị trường ô tô được kỳ vọng sẽ tiếp tục duy trì tốc độ tăng trưởng hơn 20%/năm từ năm 2018 nhờ vào động lực giảm thuế và sự tham gia của Vingroup (VIC) vào lĩnh vực đầy tiềm năng này. Theo dự báo của Hiệp hội Các nhà sản xuất ô tô Việt Nam (VAMA), doanh số tiêu thụ xe ô tô sẽ tăng trưởng khoảng 30-35% năm 2018.

Cơ cấu sản phẩm của SVC đa dạng khi Công ty phân phối khá đầy đủ các loại xe như: các dòng xe du lịch phân khúc tầm trung (Toyota, Ford, Hyundai, GM, Honda...), dòng xe du lịch cao cấp (Volvo), xe thương mại tầm trung (Hino, Fuso).

Ngoài Trường Hải (Thaco), SVC là công ty phân phối xe ô tô sở hữu số lượng đại lý/showroom lớn (40 đại lý phân phối và showroom) trải dài từ Nam ra Bắc. Đây cũng là một nền tảng vững chắc cho sự phát triển của doanh nghiệp trong tương lai.

Ngoài ra, SVC còn sở hữu quỹ đất giá rẻ từ thời cổ phần hóa tại các thành phố lớn như TP HCM, Hà Nội và Đà Nẵng. Năm 2018, SVC dự kiến sẽ ghi nhận lợi nhuận đột biến từ việc thoái vốn tại các dự án bất động sản đang góp vốn.

Lũy kế đến cuối năm 2017, SVC đạt mức doanh thu kỷ lục từ trước đến nay, đạt 13,805 tỷ đồng doanh thu thuần. Mặc dù lợi nhuận gộp tăng nhẹ 6 tỷ đồng, gánh nặng về chi phí bán hàng (tăng 26% so với năm 2016) khiến cho lợi nhuận sau thuế (LNST) hợp nhất giảm 20%, đạt 138 tỷ đồng. Tuy nhiên, doanh thu từ bán hàng và cung cấp dịch vụ xe vẫn tăng trưởng cho thấy nhu cầu của thị trưởng vẫn tích cực.

Xem thêm tại đây

DPM: Khuyến nghị phù hợp thị trường

CTCK Bản Việt (VCSC) dự báo lợi nhuận năm 2018 của Tổng CTCP Phân bón và Hóa chất Dầu khí (HOSE: DPM) sẽ giảm 10.3% so với năm 2017, do khoản lỗ của nhà máy NPK vì thời gian khấu hao ngắn, không đủ bù đắp cho sự phục hồi nhẹ của mảng phân bón.

Nhà máy NPK dự kiến sẽ đi vào hoạt động thương mại trong tháng 4/2018 và sẽ ghi nhận lỗ trong 2 năm đầu tiên do hiệu suất hoạt động thấp, trước khi đóng góp 10-15% lợi nhuận từ năm 2020.

Dù DPM có bảng cân đối kế toàn lành mạnh với tỷ lệ đòn bẩy ròng luôn ở mức âm, cổ phiếu hiện tại khá kém hấp dẫn do lợi nhuận giảm trong ngắn hạn và ROE thấp. DPM hiện đang giao dịch khá kém hấp dẫn với P/E năm 2018 đạt 16.8 lần.

VCSC duy trì khuyến nghị phù hợp thị trường đối với cổ phiếu DPM, trong khi điều chỉnh tăng 8.3% giá mục tiêu cho DPM do lãi suất phi rủi ro thấp hơn và P/E trung bình ngành cao hơn. Giá mục tiêu hiện tại là 22,200 đồng/cp.

Xem thêm tại đây

OIL: Tiếp tục nắm giữ

Tổng Công ty Dầu Việt Nam (UPCoM: OIL) đã niêm yết hơn 200 triệu cổ phiếu (19.38% cổ phần) trên UPCoM vào ngày 7/3/2018 với giá tham chiếu phiên chào sàn là 20,200 đồng/cp. Tại giá tham chiếu phiên chào sàn, tổng vốn hóa thị trường của công ty là 20,891 tỷ đồng (908.3 triệu USD).

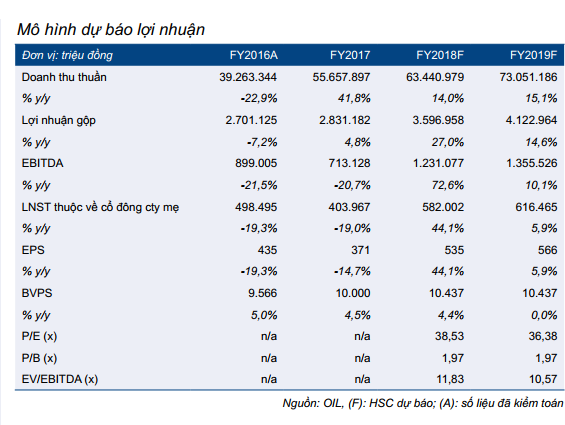

CTCK Thành phố Hồ Chí Minh (HSC) dự báo năm 2018, doanh thu thuần của OIL đạt 63,441 tỷ đồng (tăng trưởng 14% so với năm 2017) và LNST đạt 661 tỷ đồng (tăng trưởng 44.1% so với năm 2017). OIL hiện có quyền sử dụng hơn 1.4 triệu m2 đất, tất cả đều ở những vị trí đắc địa tại các thành phố lớn và khu vực trung tâm ở các tỉnh.

HSC tiếp tục duy trì khuyến nghị nắm giữ đối với OIL với ước tính giá trị hợp lý của cổ phiếu OIL là 20,600 đồng/cp, cao hơn 2% so với giá tham chiếu phiên chào sàn. Tại giá trị hợp lý, P/E dự phóng năm 2018 của cổ phiếu OIL là 38.5 lần và P/B năm 2017 là 2.1 lần.

Xem thêm tại đây

VPB: Giá trị hợp lý là 65,000 đồng/cp

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) đã công bố tài liệu họp ĐHĐCĐ thường niên 2018, diễn ra vào ngày 19/3.

Tài liệu họp đề xuất phát hành cổ phiếu trả cổ tức và thưởng cổ phiếu tỷ lệ 50.35% cho năm 2017; đề xuất phát hành cổ phiếu ESOP tỷ lệ 4.14% dựa trên LNST, tương đương 33.7 triệu cổ phiếu với giá phát hành 10,000 đồng/cp, dự kiến thực hiện trong quý 2/2018; đề xuất mua lại 73.2 triệu cổ phiếu ưu đãi phát hành vào năm 2015 với giá 34,000 đồng/cp trong quý 3/2018. VPB cũng đề xuất phát hành riêng lẻ 15% vốn, tương đương 225 triệu cổ phiếu.

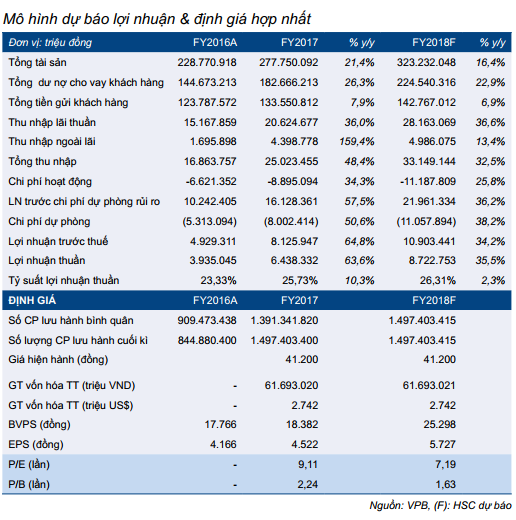

Năm 2018, HSC dự báo lợi nhuận trước thuế hợp nhất của VPB đạt 10,903 tỷ đồng (tăng trưởng 34.2% so với năm 2017). HSC ước tính giá trị hợp lý của cổ phiếu VPB là 65,000 đồng/cp, tương đương P/B dự phóng năm 2018 là 2.57 lần.

HSC giảm đánh giá đối với cổ phiếu VPB xuống nắm giữ vì giá cổ phiếu này đã tăng mạnh và hiện đã chạm đến giá trị hợp lý.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Phúc Minh

Bài viết đóng góp, xin gửi về email:

vnkinhtenews@gmail.com